对支出计划的分析显示,中国能源消费和生产大省正在给化石燃料项目注入数千亿美元的资金。

如果这些投资计划付诸实施,其规模将超过“低碳”能源支出计划的三倍。

上述发现源自我们对中国八省“重大项目清单”(下称“清单”)的最新分析,这些省份排放了中国一半的二氧化碳。“清单”体现了各省级政府在“新冠肺炎”后复苏经济的工作重点,以及为预期于明年初发布的”十四五”规划(即“第十四个五年规划纲要”)所做的筹备工作。

我们从上述“清单”中确定了总报价为19.9万亿元(约为2.95万亿美元)的4348个项目。共约6.2万亿元(约为0.91万亿美元)投资指向能源或交通领域;其中,化石燃料项目和铁路项目各占三分之一左右,达2.1万亿元。

相比之下,在这些能源或交通支出计划里,流向“低碳”项目的投资相对较少:可再生能源项目计3400亿元(约为490亿美元,占比5.6%),核能项目计1200亿元(约为180亿美元,占比2.0%),电动汽车、电池和储能项目共计800亿元(约为110亿美元,占比1.3%)。

我们的研究结果显示,中国为“新冠肺炎”疫情制定的复苏计划聚焦于“高碳”能源和基础设施,这与2008、2009之交的“全球金融危机”后的刺激计划如出一辙。不过,再次出现2010年间排放量激增的可能性不大,因为目前“新冠”刺激措施的规模远小于彼时。

尽管如此,在化石燃料基础设施上的持续投资有违该国力争“尽快实现二氧化碳排放峰值”的承诺,也引发了对习近平主席于本周做出的在2060年前实现 “碳中和 “的意外承诺的诸多疑问。

投资计划

每年,中国各省政府都会编制一份“重点项目”清单。项目被纳入“清单”,透露出政府的支持立场,这为开发商打开了获得项目许可证和项目融资的大门。

虽然出现在“清单”上并不足以保证项目获得“通行证”,但这些“清单”的确体现了省级政府与国有企业决策者的工作重点。

我们分析了中国能源生产和能源消费的最多的八个省份的项目清单,即广东、河北、河南、内蒙古、江苏、陕西、山东和山西。

中国各省。制图:碳简报。来源:Esri。免责声明:本地图所采用的名称及材料的呈现方式,并不代表着《碳简报》就任何国家、领土、城市或地区,或其当局的法律地位,或就其国境或边界的划定问题发表任何意见。

这些省份居住着中国三分之一的人口,生产了全国50%的二氧化碳,贡献了43%的GDP和37%的固定资产投资。在2008年后的经济刺激中,这些省份也发挥过重要作用,其资本支出曾较上一年增加了40%。

我们从上述省份中统计了总报价为19.9万亿元(约为2.95万亿美元)的4348个项目。约三分之二的投资指向与能源没有直接关连的行业,包括信息和通信技术(ICT)基建与制造,以及其他非能源密集型制造业、旅游、医疗、教育、文化和体育等。

余下的三分之一则指向能源和交通投资(详情见下图),其潜在投资额为6.2万亿元(约为0.91万亿美元)。如下图所示,铁路和化石燃料投资为该支出计划的主体,分配给“低碳”能源和电动汽车的份额则要小得多。

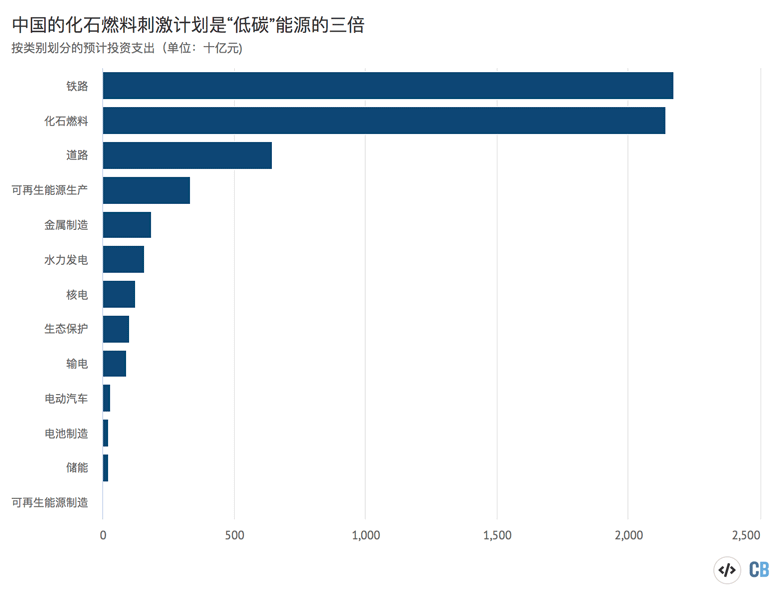

按类别划分的中国八省“重大项目清单”中的化石燃料支出计划(单位:十亿元)。资料来源:CREA对公开项目清单和新闻报道的分析。本图表由碳简报使用Highcharts制作。

在我们的分析中,流向铁路的投资是支出计划中最大的单一类别,占能源相关支出的36%;与之接近的是化石燃料相关项目,约占能源相关支出的35%。道路建设排第三,占比略高于10%。

这些计划中的所有“低碳”能源投资(即可再生能源、核电和水电项目)相加,约占能源相关投资的10%。这远远低于清单上的化石能源项目投资,两者规模相差近三倍。

综合来看,仅有13%的支出计划可以被归类为广义的“低碳”,包括可再生能源、核电、水电、电网、电动汽车和电池。

针对能源密集型的金属工业的投资规模水平与可再生能源相似。

关键省份

本分析选取的八个省份是中国最重要的能源消费和能源生产大省。仅从能源相关的支出计划来看,这些省份大多对化石燃料青睐有加。

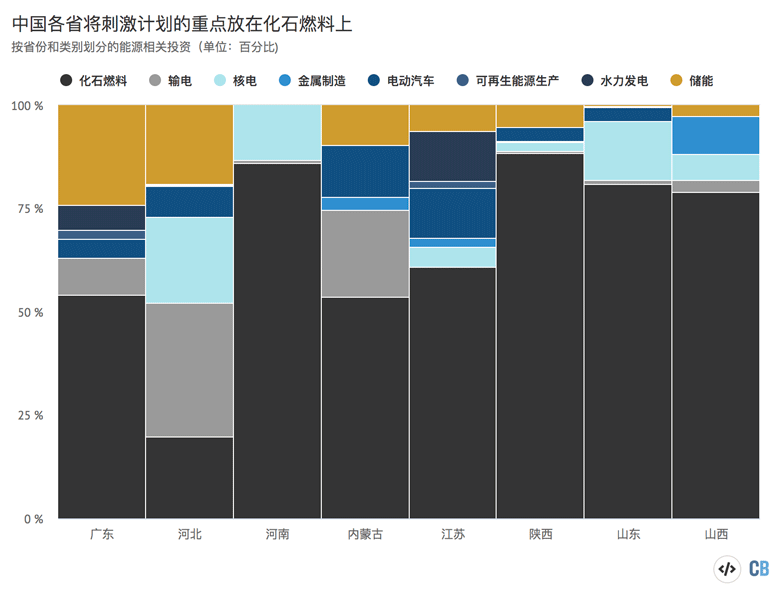

如下图所示,在八个省份里,只有广东和河北两省将更多的资本支出投向低碳能源而非化石燃料相关项目。

按类别划分的中国八个重要省份的能源相关支出计划(单位:百分比)。资料来源:CREA基于公开项目清单与公开报道所做的分析。资料来源:CREA对公开项目清单和新闻报道的分析。本图表由碳简报使用Highcharts制作。

虽然河北的“重大项目”清单包含了大量可再生能源和水力发电计划,但也重在提升能源密集型的金属工业产能。因此,在河北的投资计划中,“高碳”项目仍为主体。

在 “十四五 “规划即将编撰完成之际,这些支出计划中的项目构成体现了各省的工作重点。这些省份可能倾向于将相同的部门(甚至相同的重大项目)纳入”五年规划“,以便进一步扩张或融资。

化石燃料进口

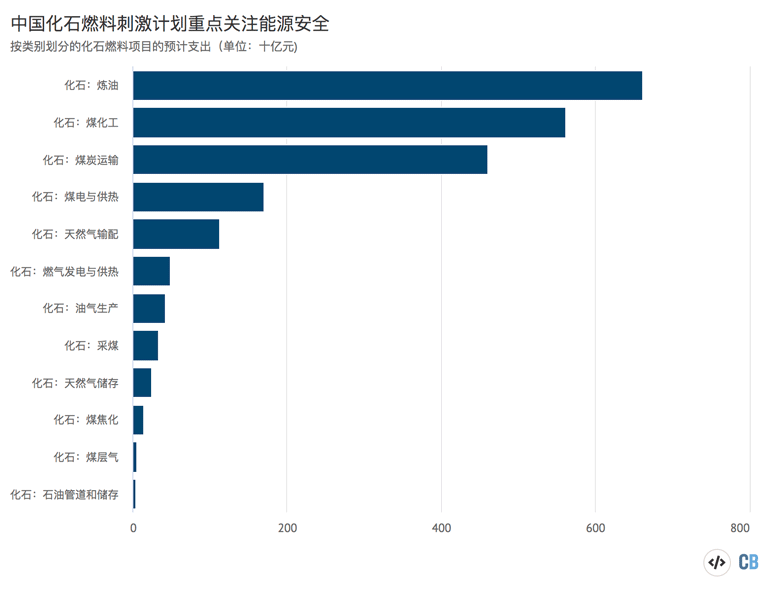

在“化石燃料”这个大类里,我们的数据凸显了一个主题,即自给自足和进口替代。如下图所示,化石燃料投资中的前三个类别都与该目标有关。

通过增加炼油产能,中国将得以进口价格更低廉的原油,以此代替昂贵的成品油。通过投资 “煤化工”,本国的煤炭原料还能够替代部分进口石油。发展煤炭运输则有利于地处内陆省份的煤炭生产商,这可使其从与海外矿商的竞争中脱颖而出,进而供应沿海消费者。

按类别划分的中国八省“重大项目清单”中的化石燃料支出计划(单位:十亿元)。资料来源:CREA基于公开项目清单与公开报道所做的分析本图表由碳简报使用Highcharts制作。

此类投资得到了两项中央政策的支持:习主席近期强调的 “双循环 “和李克强总理早先对能源安全的关注。这两项政策都重申了国内供应和进口替代的重要性。

上述政策极可能大幅推动国内的煤化工和油气生产。各省的项目清单上罗列了一长串的煤化工计划,透露出该行业希望翻过此前违规“抢跑”的“旧账”、重振行业发展的野心。

煤化工

在我们分析的中国省级政府投资计划中,“煤化工”项目备受青睐,共计35个项目,目标投资总额达六千亿元(900亿美元)。

考虑到此乃新兴行业,实际落地项目也不多,这些大型投资计划尤其值得关注。

“煤化工”使用煤炭而非碳氢化合物为原料来生产“石化产品”。其产品无所不包:从液态或气态的合成燃料到塑料、化肥等,不一而足。

采用该技术路径的“碳强度”比传统石化工业更高。这不仅将意味着“锁定”预期运行寿命冗长的化石燃料基础设施,还意味着增加化石燃料消费的排放强度。

依托国内煤炭资源发展大型石化产业的设想由来已久,在政策层面也几经沉浮。即便在 “十二五 “规划(2011-15年)期间备受推崇,但受限于经济、技术和环境等方面的阻碍,仅有一小部分项目得以建成。

炼油

我们的数据里,“炼油”是另一个十分突出的计划投资大类,共涉及七个大型项目。这意味着4200亿元(约为700亿美元)投资和年产超过8000万吨成品油的新增产能,足以在2019年加工量的基础上再扩张14%。

中国已经是仅次于美国的全球第二大炼油国。与煤炭和钢铁一样,中国的炼油业也面临着产能过剩的问题,特别是汽油、柴油等低端产品。但该国大部分的高端石化产品仍靠进口。

当前的《石化工业“五年规划”》提出,要在山东、河北、江苏、上海、浙江、广东和福建等地建设七个特大型石化工业基地。在我们的分析里,该规划涉及的重大石化投资出现在山东、河北、江苏和广东等省的数据里。

投资炼油既是出于国家安全的考虑,也旨在将该国从成品油的“净进口国”转变为“出口国”。

发电

如前所述,对化石燃料的绝大部分计划投资都意在减少对石油进口的依赖。这些举措大多发生在电力部门之外。

推动能源安全的努力不太可能危及可再生能源的发展。相反,对能源安全的考量应当注意到中国作为全球最大的可再生能源设备生产国的地位、完整的本土供应链及成本竞争力。

在2019年的短暂低谷后,中国在可再生能源方面的投资呈现出增长态势。去年,中国推出了约21吉瓦(GW)与煤炭区域基准价挂钩的 “免补贴 “风能和太阳能项目。今年,该国又宣布了44吉瓦(GW)的同类项目,投资总额达到约2700亿元(约为400亿美元)。

可再生能源大规模普及、成本与煤炭持平的事实表明,其经济规模已初现优势。尽管如此,我们的分析显示,各省规划者仍继续将直接投资投向煤电,致使今年的项目数量急剧增长。

绿色和平组织此前一项摸底调查发现,中国各省2020年的投资计划共包含48吉瓦(GW)的煤电项目。与之呼应,本分析涉及的八省32个项目的总装机容量为32吉瓦(GW)。

不过,这些煤电项目涉及的约1700亿元投资还不足可再生能源、核电和水电专项支出总额的一半。

“新”基建

时下对 “新基建 “的热点关注并没有体现在我们分析得出的支出重点里。“新基建”通常包括5G、”物联网”、工业互联网、云计算、区块链、数据中心、智能计算中心和智能交通等。

虽然此类项目数量繁多(特别是电动汽车制造、电池、充电站、智能电网等领域),但它们的平均成本很低,仅与几个炼油厂的支出计划相比,就已经相形见绌。

这些投资计划也没有显露出多少“经济多元化”的迹象:严重依赖化石燃料的省份似乎仍热衷于继续加深其依赖,拥有全国最大钢铁工业的河北省也继续引领着金属制造业的投资。

在支出计划中,或可被定性为“绿色”或“低碳”的一个视角是:大量专项投资正在流向铁路,超出道路专项投资的三倍。

世界领先的中国“高铁”网络已经成功实现了国内旅行的“低碳化”。然而,若执意扩张,铁轨只能联结人烟稀少的地区。在这些地区新建铁路线路、运行低载客率列车所产生的排放,可能会超过规避航空和公路出行所带来的减排量。

高碳复苏?

中国从2007-09年的“全球金融危机”中复苏时,采用了史无前例的重工业和建筑业增长计划,创造了前所未见的单一国家的二氧化碳排放量在三年内的最大增幅记录。

在中国决策者于解除“新冠”封锁后寻求刺激经济、设计复苏方案之际,全球排放面临的一个关键问题是:上述模式是否将重演。

目前的经济复苏大多由公共投资推动;与此同时,私人投资和消费处于低迷状态。这引发了不少分析人士口中的 “双速 “复苏。

能源行业发挥着核心作用。即使1-8月的整体支出较2019年的水平相比略有下降,能源仍是少数几个投资支出实现两位数增长的行业之一。

公共支出大量涌入,或为加速低碳转型提供了一个重大机遇。然而,最高政治决策层并未系统地强调“绿色”或“低碳”基建。我们的分析证实,其结果是,中国正在错失围绕“低碳”复苏中国经济的良机。

不过,如果仅就规模而言,当前的刺激计划看起来并没有重蹈2008年的覆辙。在GDP问题上,中国比10年前审慎的多。彼时,投资支出在一年内增长了30%。今年,投资总额较前一年几乎没有增长。

导致中国刺激政策偏好化石燃料的一切体制和制度因素依旧存在。

习主席本周宣布的2060年“碳中和”目标,与此前的二氧化碳排放峰值目标一道,可能暗示(中央)将重新部署支出重点。

习近平在本周三的联合国大会上的发言中表示,中国将力争在2030年前实现二氧化碳排放“达峰”,并努力争取在2060年前实现“碳中和”。他还承诺“扩大”中国在《巴黎协定》下作出的“2030年气候承诺”。

一家位于中国的炼油厂和铁路调车场。资料来源:Zoonar GmbH / Alamy图片社。

发言虽短,却留下了许多解读空间。这其中最缺乏雄心的解读是,中国还可以用十年时间继续建设更多的化石燃料基础设施,排放量也将继续增加。更具进取性的解读则认为,中国将立即抑制排放增长,并在2030年之前就进入排放量显著下降的状态。

我们在分析中识别出来的“高碳”基础设施计划投资项目的命运,或可成为该发言在短期内的一个关键指标。

就目前的实际情况来说,数千亿的投资正在流向煤电厂、煤化工厂、炼油厂和其他“高碳”产能。这些项目的预期寿命将远远超过本世纪中叶。

研究方法

我们的研究数据取自从各省发改委网站上公开获取的八个省份的“重大项目清单”,并辅以与投资计划相关的新闻报道。

在我们确定的4348个项目中,72%的项目包含了立项后的成本估算。我们使用同类项目的平均成本,估算了其余项目的成本。

项目清单里的大多数计划只有一个名称,我们因而利用网络查询进一步的信息。当有明确信息表明某项目的用途时(例如煤炭运输或可再生能源装备),我们就会将其分类。

不少“其他交通基础设施”投资可能与煤炭或其他能源有关,但进一步细分不具有操作性。

许多制造业和能源项目被贴上了 “新材料”、”新能源 “或 “新能源汽车 “的标签。在尽可能的情况下,我们尝试着评估采用这些标签的依据。例如,在我们的 “电动汽车 “类别里,只包括了专门用于制造电动汽车或电动汽车零部件的制造设施,而不包括那些可用于电动汽车但用途广泛的零部件。